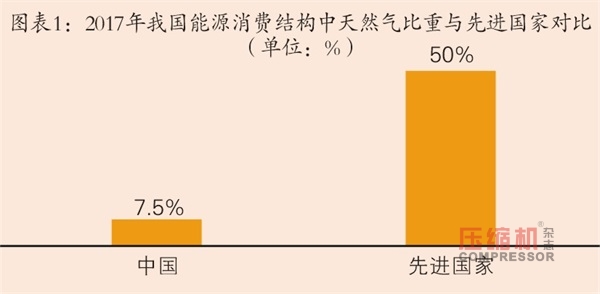

目前,礦產資源日益枯竭,能源價格上漲,以及較低的能源利用效率大大增加了經濟增長和企業發展的成本;而國內能源利用技術、能源產品和能源管理與使用模式的落后也大大增加了中國單位國民生產總值的能耗水平,與發達國家相比相差十幾倍甚至幾十倍。以天然氣為例,根據前瞻產業研究院發布的《2018-2023中國合同能源管理(EMC)行業發展前景與投資戰略規劃分析報告》數據顯示,盡管中國能源消費總量中煤炭所占比重在下降,天然氣以及新型能源所占比重在上升,但與世界其他國家相比,天然氣及新型能源所占比重仍處在較低的水平。截至2017年,有許多國家能源消費結構中天然氣的比例占到50%以上,而我國天然氣的比重僅為7.5%,能源結構仍以原油和原煤為主。

根據已發布的“十三五”規劃,我國到2020年非化石能源占一次能源消費比重將達到15%,天然氣比重力爭達到10%,煤炭消費比重控制在58%以內。而此次能源局又提出到2030年,天然氣在我國一次能源消費中的比重將達到15%左右,足以說明國家對節能工作的重視。節能降耗是中國現階段發展所面臨的重要問題,同時國內節能服務產業、能源管理技術存在著巨大的發展潛力和空間。

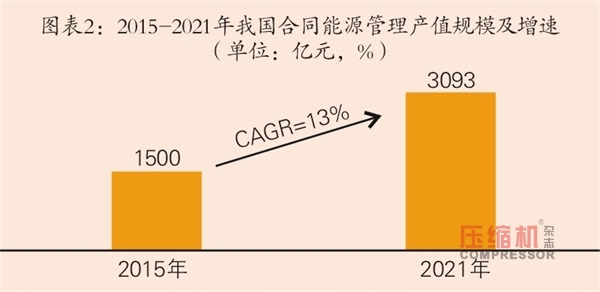

在美國等發達國家,超過30%的節能項目都是通過EMC模式建造與營運的,而目前在國內,合同能源管理模式才剛剛起步,國家和地方政府高度重視,出臺了多項優惠政策積極推廣。根據前瞻產業研究院發布的《2018-2023年中國合同能源管理(EMC)行業發展前景與投資戰略規劃分析報告》,2015年節能服務產業產值超過3000億元,其中合同能源管理項目的產值超過1500億元。據此估算,2021年中國合同能源管理項目的產值將達3093億元,6年復合增長率達13%。

節能效益分享型商業模式受青睞,行業深層問題有待解決

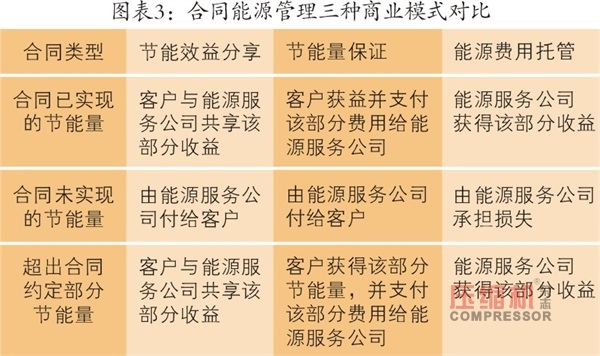

從目前國內外實際運作情況看,大部分節能服務合同是以下三種方式之一或某幾種方式的結合,對每一種付款方式都可以作適當變通,以適應不同耗能企業的具體情況和節能項目的特殊要求。

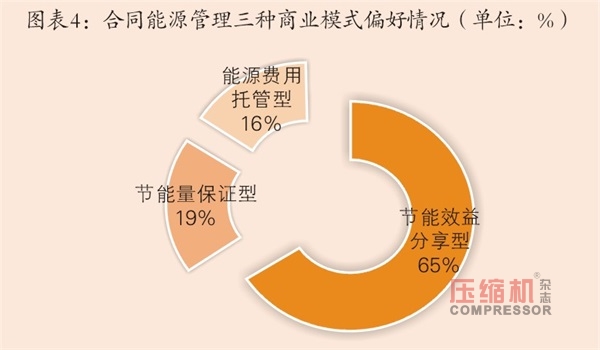

據調查,節能效益分享型商業模式為客戶的s*選,其在調查企業中占比為65.3%;其次為節能量保證型,18.9%的客戶選擇了此種商業模式;此外,15.8%的客戶企業傾向于能源費用托管型。

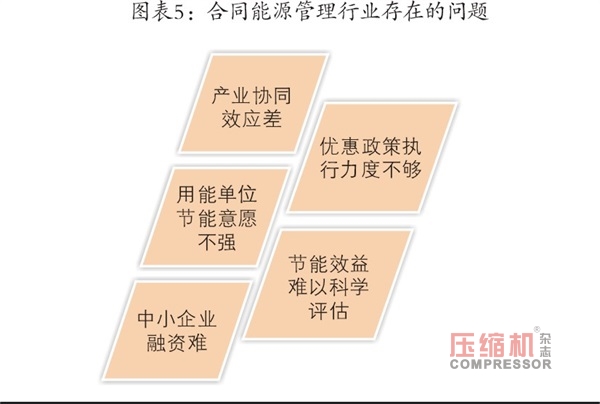

雖然近年來我國節能服務業和合同能源管理市場取得了令人矚目的成就,但產業本身仍然存在一些有待解決的深層次問題。

s*先,產業協同效應差。當前我國節能服務業集聚區域內相關產業規劃普遍滯后,產業聚而不合,影響了節能服務要素資源的科學配置,使產業聚集效應難以顯現,客觀上制約了合同能源管理的業務發展和公司壯大。

其次,優惠政策執行力度不夠。造成優惠政策落實不到位的主要原因主要有三:一是現有的財政、稅收政策宣傳不夠,很多公司并不清楚優惠政策的存在和具體內容;二是申報涉及知識面廣、程序復雜,專業申報人才匱乏;三是項目節能效果可測性差,難以達到補貼標準。

第三,用能單位節能意愿不強。長期以來我國對工業用能實施價格傾斜,加上主要用能行業多屬于周期性行業,企業效益受行業周期的影響遠大于能源成本影響。另外,環保政策的執行力度實際上也大打折扣,用能企業節能意識普遍不強,市場需求并未徹底釋放。

第四,節能效益難以科學評估。合同能源管理產業涉及到的節能技術種類多、范圍廣,很難形成單獨標準,節能公司和用能單位容易產生糾紛,導致拖延、克扣甚至拒絕回款等現象時有發生。

z*后,節能服務公司多屬于中小企業,融資難。我國節能服務業發展時間短,大多數公司尚處于發展初期,存在注冊資本較小、財務制度不規范等問題,在銀行貸款審核過程中信用評級較低。另外,節能服務公司雖擁有技術,但普遍缺少土地、廠房等接受程度高的抵押品,難以獲得商業銀行的信貸資金支持。

目前,礦產資源日益枯竭,能源價格上漲,以及較低的能源利用效率大大增加了經濟增長和企業發展的成本;而國內能源利用技術、能源產品和能源管理與使用模式的落后也大大增加了中國單位國民生產總值的能耗水平,與發達國家相比相差十幾倍甚至幾十倍。以天然氣為例,根據前瞻產業研究院發布的《2018-2023中國合同能源管理(EMC)行業發展前景與投資戰略規劃分析報告》數據顯示,盡管中國能源消費總量中煤炭所占比重在下降,天然氣以及新型能源所占比重在上升,但與世界其他國家相比,天然氣及新型能源所占比重仍處在較低的水平。截至2017年,有許多國家能源消費結構中天然氣的比例占到50%以上,而我國天然氣的比重僅為7.5%,能源結構仍以原油和原煤為主。

根據已發布的“十三五”規劃,我國到2020年非化石能源占一次能源消費比重將達到15%,天然氣比重力爭達到10%,煤炭消費比重控制在58%以內。而此次能源局又提出到2030年,天然氣在我國一次能源消費中的比重將達到15%左右,足以說明國家對節能工作的重視。節能降耗是中國現階段發展所面臨的重要問題,同時國內節能服務產業、能源管理技術存在著巨大的發展潛力和空間。

在美國等發達國家,超過30%的節能項目都是通過EMC模式建造與營運的,而目前在國內,合同能源管理模式才剛剛起步,國家和地方政府高度重視,出臺了多項優惠政策積極推廣。根據前瞻產業研究院發布的《2018-2023年中國合同能源管理(EMC)行業發展前景與投資戰略規劃分析報告》,2015年節能服務產業產值超過3000億元,其中合同能源管理項目的產值超過1500億元。據此估算,2021年中國合同能源管理項目的產值將達3093億元,6年復合增長率達13%。

節能效益分享型商業模式受青睞,行業深層問題有待解決

從目前國內外實際運作情況看,大部分節能服務合同是以下三種方式之一或某幾種方式的結合,對每一種付款方式都可以作適當變通,以適應不同耗能企業的具體情況和節能項目的特殊要求。

據調查,節能效益分享型商業模式為客戶的s*選,其在調查企業中占比為65.3%;其次為節能量保證型,18.9%的客戶選擇了此種商業模式;此外,15.8%的客戶企業傾向于能源費用托管型。

雖然近年來我國節能服務業和合同能源管理市場取得了令人矚目的成就,但產業本身仍然存在一些有待解決的深層次問題。

s*先,產業協同效應差。當前我國節能服務業集聚區域內相關產業規劃普遍滯后,產業聚而不合,影響了節能服務要素資源的科學配置,使產業聚集效應難以顯現,客觀上制約了合同能源管理的業務發展和公司壯大。

其次,優惠政策執行力度不夠。造成優惠政策落實不到位的主要原因主要有三:一是現有的財政、稅收政策宣傳不夠,很多公司并不清楚優惠政策的存在和具體內容;二是申報涉及知識面廣、程序復雜,專業申報人才匱乏;三是項目節能效果可測性差,難以達到補貼標準。

第三,用能單位節能意愿不強。長期以來我國對工業用能實施價格傾斜,加上主要用能行業多屬于周期性行業,企業效益受行業周期的影響遠大于能源成本影響。另外,環保政策的執行力度實際上也大打折扣,用能企業節能意識普遍不強,市場需求并未徹底釋放。

第四,節能效益難以科學評估。合同能源管理產業涉及到的節能技術種類多、范圍廣,很難形成單獨標準,節能公司和用能單位容易產生糾紛,導致拖延、克扣甚至拒絕回款等現象時有發生。

z*后,節能服務公司多屬于中小企業,融資難。我國節能服務業發展時間短,大多數公司尚處于發展初期,存在注冊資本較小、財務制度不規范等問題,在銀行貸款審核過程中信用評級較低。另外,節能服務公司雖擁有技術,但普遍缺少土地、廠房等接受程度高的抵押品,難以獲得商業銀行的信貸資金支持。

網友評論

條評論

最新評論