【壓縮機網】國家統計局12月14日發布的z*新數據顯示,中國11月國內天然氣產量較上年同期增長3%,創下3月以來的z*高月度水平,天然氣生產商加足馬力依然無法填補煤改氣+取暖季的供需缺口,遏制價格的暴漲。

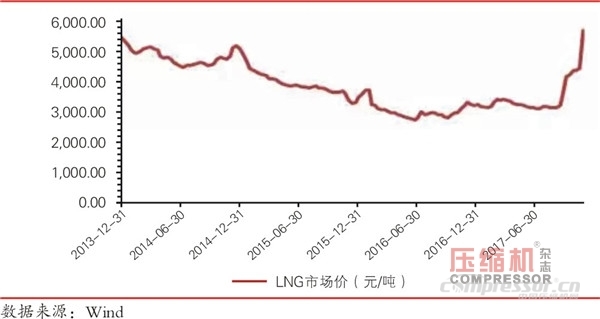

2017年1-11月的天然氣產量總計達到1338億立方米,全年天然氣產量料將刷新2016年1368億立方米的歷史記錄。而流通領域重要生產資料市場價格變動情況顯示,12月上旬(1-10日),液化天然氣 (LNG) 本期價格6967.1元/噸,比11月下旬高出1330.4元/噸,暴漲23.6%,比9月上旬的3127元/噸更是暴漲逾80%。

據測算,由于我國煤改氣的大力推行,2017年冬季采暖季需求高達1182億立方米(11月-次年3月),而我國天然氣供給總量為1120億立方米(其中管道氣進口量維持在6%左右增速、LNG進口增速在50%和產量增速維持在10%增速),再加之天然氣儲氣調峰能力和接收站接受天然氣能力尚未成熟,從而導致我國2017年采暖季出現“氣荒”,導致LNG價格大幅上漲。

經歷2015年的行業發展瓶頸期和2016年天然氣需求由于政策推動和門站價格的疊加擴張,2017年采暖季需求下的LNG價格暴漲,標志著天然氣行業已正式步入十年黃金發展期。

至2020年的黃金I期,在“煤改氣”頂層政策的推動下以及天然氣相較于替代能源在城市燃氣和交通領域已具備經濟性的情況下,城市燃氣和工業燃料需求將迎來爆發。

2020-2025年為黃金II期,隨著天然氣價格市場化改革的加速推進,天然氣價格下行帶動天然氣在發電、城市燃氣和工業燃料等諸多應用領域的需求爆發,我國天然氣需求在此階段將維持高速增長趨勢。天然氣行業也將迎來重要的十年黃金發展期。

在當前,“煤改氣”政策在未來5年內是天然氣需求維持高速增長的重要推手,再加上環保趨嚴常態化倒逼清潔能源的消費進程加速,由于天然氣的氣價比相較于替代能源在城市燃氣端已具備優勢,天然氣需求有望在城市燃氣持續爆發,在工業燃料領域,政策推動燃煤鍋爐的“煤改氣”持續快速增長,助力天然氣行業在“十三五”期間迎來十年黃金發展期的黃金1期。

從2016年1月開始,已經有4批中央環保督察組進駐重點環境督察地區,對于重點區域實行嚴格排查,對于環保不達標企業實行強制關停整頓。隨著新環保部部長李干杰上任后,立即提出了“五步法”環保督查的管理新思路,環保執法力度不斷加大。根據環保部通報,要將從嚴治理“散亂污”企業作為強化督查的重點內容之一,對無法升級改造達標排放的企業,2017年9月底前一律關閉。

環保趨嚴已然常態化,在環保重壓下,對于能源結構調整和煤炭使用量的控制提升至新的高度,而天然氣作為清潔能源,在國家層面已成為未來能源發展的重要方向。

由于京津冀地區近些年來飽受霧霾天氣的困擾,同時能源結構調整又肩負著國家經濟結構調整的任務,為保證大氣污染治理目標的實現和促進能源結構調整,我國積極推行“煤改氣”工程,引導煤炭消費轉為天然氣等清潔能源消費。對于天然氣行業的未來發展,“煤改氣”政策將成為未來五年內天然氣消費快速增長的主要推手。

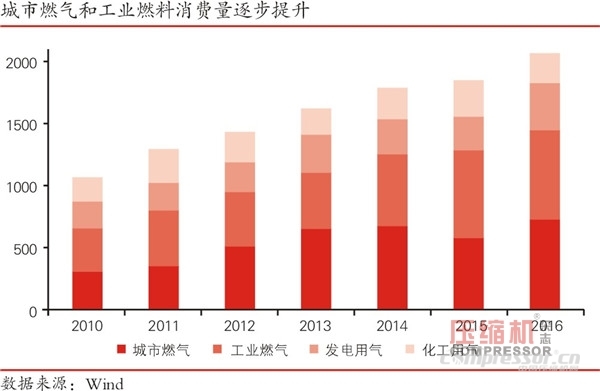

從天然氣消費結構中分析,由于經濟性和政策補貼影響,天然氣的需求有望在城市燃氣和工業燃料領域率先釋放,其中做飯和民用采暖帶來城市燃氣需要提升,燃煤鍋爐的改造任務將推動工業需求端的持續增長,氣電經濟性提升+政策補貼有望帶動氣電領域天然氣需求爆發增長。

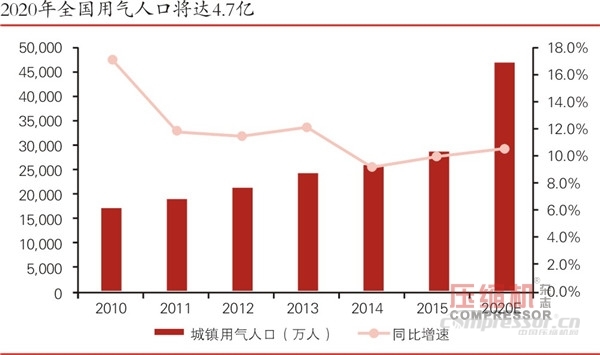

預計到2020年,全國用氣人口將從2015年的2.86億,增長到4.7億,新增城市燃氣需求達233億立方米,重啟10%以上增速模式,其中京津冀及周邊地區天然氣需求增量為81.5億立方米。

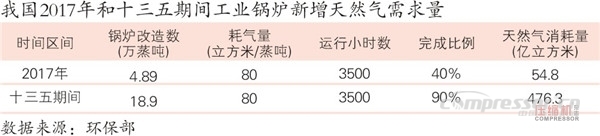

在工業燃料方面,由于燃煤鍋爐的強制性改造,將帶來工業領域對天然氣需求的快速增長。工業鍋爐改造預計2017年帶來新增天然氣需求達54.8億立方,十三五期間新增需求達370.4億立方米。

由美國天然氣行業市場化歷程可知,天然氣價格市場化會直接推動需求的快速增長。經歷了壟斷階段,美國天然氣行業1978年開始進入市場化第一階段。隨著市場化的不斷推進,先建立了完善的定價機制,上游放開井口價格,中游實行管運分離,下游實行“用戶選擇計劃”,美國天然氣消費量于1986年開始終止下滑趨勢,重新恢復至穩步增長模式。

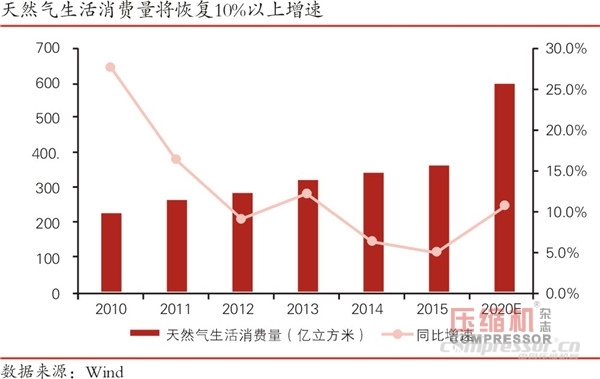

近些年來,天然氣氣價改革政策不斷出臺,對于天然氣改革的步伐也在逐步加快,“放開兩頭,管住中間”的政策將加速氣改進程。預計隨著氣改的不斷深入,未來天然氣價格有望進一步下降,將推動天然氣需求的快速增長。工業與民用天然氣需求的大量增長,必將推動天然氣壓縮機等相關裝備市場的前進。

【壓縮機網】國家統計局12月14日發布的z*新數據顯示,中國11月國內天然氣產量較上年同期增長3%,創下3月以來的z*高月度水平,天然氣生產商加足馬力依然無法填補煤改氣+取暖季的供需缺口,遏制價格的暴漲。

2017年1-11月的天然氣產量總計達到1338億立方米,全年天然氣產量料將刷新2016年1368億立方米的歷史記錄。而流通領域重要生產資料市場價格變動情況顯示,12月上旬(1-10日),液化天然氣 (LNG) 本期價格6967.1元/噸,比11月下旬高出1330.4元/噸,暴漲23.6%,比9月上旬的3127元/噸更是暴漲逾80%。

據測算,由于我國煤改氣的大力推行,2017年冬季采暖季需求高達1182億立方米(11月-次年3月),而我國天然氣供給總量為1120億立方米(其中管道氣進口量維持在6%左右增速、LNG進口增速在50%和產量增速維持在10%增速),再加之天然氣儲氣調峰能力和接收站接受天然氣能力尚未成熟,從而導致我國2017年采暖季出現“氣荒”,導致LNG價格大幅上漲。

經歷2015年的行業發展瓶頸期和2016年天然氣需求由于政策推動和門站價格的疊加擴張,2017年采暖季需求下的LNG價格暴漲,標志著天然氣行業已正式步入十年黃金發展期。

至2020年的黃金I期,在“煤改氣”頂層政策的推動下以及天然氣相較于替代能源在城市燃氣和交通領域已具備經濟性的情況下,城市燃氣和工業燃料需求將迎來爆發。

2020-2025年為黃金II期,隨著天然氣價格市場化改革的加速推進,天然氣價格下行帶動天然氣在發電、城市燃氣和工業燃料等諸多應用領域的需求爆發,我國天然氣需求在此階段將維持高速增長趨勢。天然氣行業也將迎來重要的十年黃金發展期。

在當前,“煤改氣”政策在未來5年內是天然氣需求維持高速增長的重要推手,再加上環保趨嚴常態化倒逼清潔能源的消費進程加速,由于天然氣的氣價比相較于替代能源在城市燃氣端已具備優勢,天然氣需求有望在城市燃氣持續爆發,在工業燃料領域,政策推動燃煤鍋爐的“煤改氣”持續快速增長,助力天然氣行業在“十三五”期間迎來十年黃金發展期的黃金1期。

從2016年1月開始,已經有4批中央環保督察組進駐重點環境督察地區,對于重點區域實行嚴格排查,對于環保不達標企業實行強制關停整頓。隨著新環保部部長李干杰上任后,立即提出了“五步法”環保督查的管理新思路,環保執法力度不斷加大。根據環保部通報,要將從嚴治理“散亂污”企業作為強化督查的重點內容之一,對無法升級改造達標排放的企業,2017年9月底前一律關閉。

環保趨嚴已然常態化,在環保重壓下,對于能源結構調整和煤炭使用量的控制提升至新的高度,而天然氣作為清潔能源,在國家層面已成為未來能源發展的重要方向。

由于京津冀地區近些年來飽受霧霾天氣的困擾,同時能源結構調整又肩負著國家經濟結構調整的任務,為保證大氣污染治理目標的實現和促進能源結構調整,我國積極推行“煤改氣”工程,引導煤炭消費轉為天然氣等清潔能源消費。對于天然氣行業的未來發展,“煤改氣”政策將成為未來五年內天然氣消費快速增長的主要推手。

從天然氣消費結構中分析,由于經濟性和政策補貼影響,天然氣的需求有望在城市燃氣和工業燃料領域率先釋放,其中做飯和民用采暖帶來城市燃氣需要提升,燃煤鍋爐的改造任務將推動工業需求端的持續增長,氣電經濟性提升+政策補貼有望帶動氣電領域天然氣需求爆發增長。

預計到2020年,全國用氣人口將從2015年的2.86億,增長到4.7億,新增城市燃氣需求達233億立方米,重啟10%以上增速模式,其中京津冀及周邊地區天然氣需求增量為81.5億立方米。

在工業燃料方面,由于燃煤鍋爐的強制性改造,將帶來工業領域對天然氣需求的快速增長。工業鍋爐改造預計2017年帶來新增天然氣需求達54.8億立方,十三五期間新增需求達370.4億立方米。

由美國天然氣行業市場化歷程可知,天然氣價格市場化會直接推動需求的快速增長。經歷了壟斷階段,美國天然氣行業1978年開始進入市場化第一階段。隨著市場化的不斷推進,先建立了完善的定價機制,上游放開井口價格,中游實行管運分離,下游實行“用戶選擇計劃”,美國天然氣消費量于1986年開始終止下滑趨勢,重新恢復至穩步增長模式。

近些年來,天然氣氣價改革政策不斷出臺,對于天然氣改革的步伐也在逐步加快,“放開兩頭,管住中間”的政策將加速氣改進程。預計隨著氣改的不斷深入,未來天然氣價格有望進一步下降,將推動天然氣需求的快速增長。工業與民用天然氣需求的大量增長,必將推動天然氣壓縮機等相關裝備市場的前進。

網友評論

條評論

最新評論