【壓縮機網】紡織子行業眾多,包含紡織業、棉、化纖紡織及印染精加工、毛紡織和染整精加工、麻紡織、絲娟紡織及精加工、紡織制成品制造、紡織服裝、鞋、帽制造業等。我國是世界上z*大的紡織品服裝生產和出口國。

目前主要集中于東部沿海省份,且紡織行業集中度較高的浙江、江蘇、山東、廣東、上海為代表的五省市一直是我國歷史上紡織業的聚集地。中部省份已開始顯現出相對優勢,湖北、河南、河北、安徽發展規模不斷擴大,而上海與廣東等地規模整在不斷縮減。

壓縮空氣是現代紡織企業生產重要的動力源。如此之大的q*市場造就了紡織行業蓬勃至今的發展,間接促進了配套空壓機的需求。

根據國家統計局數據,2017年前三季度我國產業用紡織品行業規模以上企業的工業增加值增長3.9%,主營業務收入增長7.12%,利潤下降1.59%,固定資產投資額同比增長24.54%;行業出口和進口分別增長3.26%和11.82%。

一、主要產品產量穩步增長

根據國家統計局數據,前三季度我國規模以企業的非織造布和簾子布的產量分別為334.68萬噸和64.98萬噸,分別同比增長0.64%和3.47%。需要注意的是,近年來我國非織造布產量快速增長,隨著基數的不斷增大,增長的速度正在逐步放緩(圖1),但是非織造布的出口量一直保持增長,海關顯示,非織造布前三季度的出口量增速達到6.15%。但是一些傳統產品的出口數量出現了不同程度的下降,如包裝用紡織品降低7.3%,普通線帶產品的出口量下降了6.28%。從整體看,我國產業用紡織品的需求仍然在持續平穩增長,但是需求結構的調整使得部分產品的產量出現下降。

二、行業投資回暖

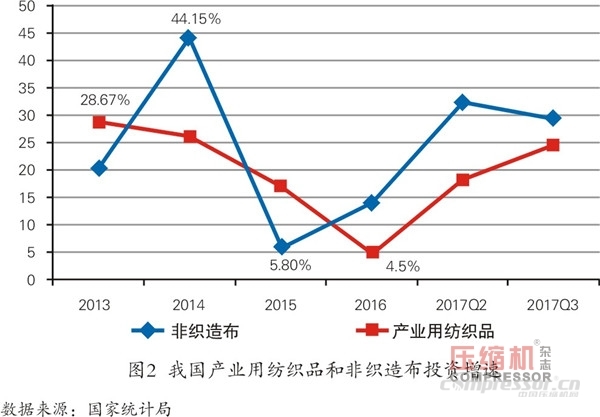

產業用紡織品行業的投資呈現一定的周期性,2017年前三季度行業固定資產投資614.89億元,投資增速延續了2017年以來的上漲態勢,同比增長24.54%(見圖2),投資增長空間進一步打開。從圖中可以看出,行業投資增速已走出近年來的下降通道并逐步回升。

2017年行業投資增速的回暖,一方面是由于投資的周期性規律使然,表明行業已基本將前些年增長的產能消化完畢,進入了新一輪投資熱潮;另一方面,宏觀經濟環境的穩中向好也使得資本市場對于行業的前景更為看好。

分領域看,非織造布依然是行業的投資熱點,前三季度的投資額達到279.48億元,同比增長29.27%;繩、索、纜行業投資繼續保持上半年以來的強勁勢頭,同比增長57.31%;篷、帆布的投資增長了17.96%;紡織帶和簾子布的投資則繼續低迷,同比下降18.12%。

行業投資持續向好的同時,行業的平均資產負債率降低了0.93個百分點,利息支出增加4.32%。

三、經濟效益指標增速放緩

根據國家統計局數據,前三季度行業規模以上企業的主營業務收入為2379.99億元,同比增長7.12%;利潤總額129.72億元,同比下降1.59%。行業的平均利潤率5.45%,同比降低了0.48個百分點;行業的虧損面9.63%,虧損企業虧損額3.85億元,同比增加31.66%。

2011年產業用紡織品行業的主營業務收入和利潤總額的增速在30%左右,2012-2015年主營業務收入增速在經歷了一段下降通道后,在一段時間內保持了平穩,而利潤總額增速則一直沒有走出下降區間,且從年初開始已低于收入增速。利潤增速的放緩一是由于原材料價格波動幅度較大導致產品銷售成本上升,同時市場競爭激烈導致產品銷售價格下降;二是企業管理費用和銷售費用過快增長;三是上半年人民幣持續升值造成了出口企業的匯兌損失,使得財務費用增長較快。

繩、索、纜行業的主營業務收入和利潤總額分別增長了6.4%和2.33%,雖然在全行業中的占比不高,但利潤率達到6.14%,隨著行業內加大高技術含量產品的開發力度,繩索纜的應用范圍會不斷擴大,行業還將會繼續保持增長。

紡織帶和簾子布行業則持續了2017年以來的低迷態勢,除主營業務收入增加4.11%外,利潤總額下降了30.30%,虧損額增加了56.22%,利潤率3.98%,降低了1.97個百分點。紡織帶和簾子布行業利潤下降主要是受到錦綸及其原料的價格自2016年開始出現劇烈波動的影響。

篷、帆布行業的主營業務收入和利潤總額分別增長9.43%和4.47%,利潤率為5.35%,行業延續了上半年的良好發展勢頭,經營狀況穩中向好。

四、進出口雙增長

2017年前三季度我國產業用紡織品行業進出口延續了上半年良好勢頭,再次實現進出口額雙增長。海關數據顯示,行業前三季度出口179.35億美元,進口52.6億美元,分別同比增長3.26%和11.82%,進出口的增幅與一季度和上半年相比有所放緩。

1、出口

(1)主要出口產品

在出口額超過10億美元的產品中,僅非織造布、革基布和包裝用紡織品兩類產品的出口額同比出現了下滑,除此之外,交通工具用紡織品的出口額增長11.18%,產業用涂層織物的出口額增長8.05%,其余產品的出口額增幅度均在5%左右;從出口數量來看,僅線繩(纜)帶類紡織品和包裝用紡織品的出口數量有所下降,而醫療衛生用紡織品、篷帆類紡織品和擦拭布的出口量增幅較快,分別同比增長10.49%、13.05%和11.72%,表明國際市場對中國商品的需求依然非常強勁(見表1)。主要出口產品中,涂層織物、包裝用紡織品和交通工具用紡織品的價格基本保持了穩定,而醫療衛生用紡織品、篷帆類紡織品和非織造布的出口價格的降幅均超過了6%。

(2)主要出口市場

2017年前三季度,我國產業用紡織品行業對歐盟和北美的出口額都繼續保持了上半年良好的增長勢頭,分別增長12.03%和10.1%,對亞洲的出口額下降了1.2%。

從國家和地區看,出口額前10的國家和地區的出口額占我國行業出口的比例超過50%。在這10個國家和地區中,美國依舊是我國產業用紡織品的第一大境外市場,出口增長10.38%;對日本和越南的出口額依舊位列第二和第三位,其中對日本的出口額已累計超過10億美元,但同時,對兩國的出口增速均有所放緩,分別同比下降4.22%和2.28%。在其他主要市場中,除對香港的出口有小幅降低外,對韓國、印度、德國、英國、俄羅斯和印度尼西亞的出口均有不同程度的增幅。

2、進口

2017年前三季度我國進口產業用紡織品52.6億美元,同比增長11.82%。從品種看,嬰兒尿褲和衛生巾的進口額10.7億美元,是我國進口額z*大的產業用紡織品,進口額與去年相比增加了16.73%,隨著“二孩政策”的實施,增長勢頭將會延續。非織造布和產業用涂層織物的進口額分別為6.5億美元和5.89億美元,分別同比增長5.82%和-0.75%。安全氣囊進口4.85億美元,同比增長2.29%,同期汽車安全帶的進口大幅增長42.89%。交通工具用紡織品進口的大幅增長與今年我國汽車市場的需求密切相關,前三季度我國汽車產銷量同比雙雙超過13%。

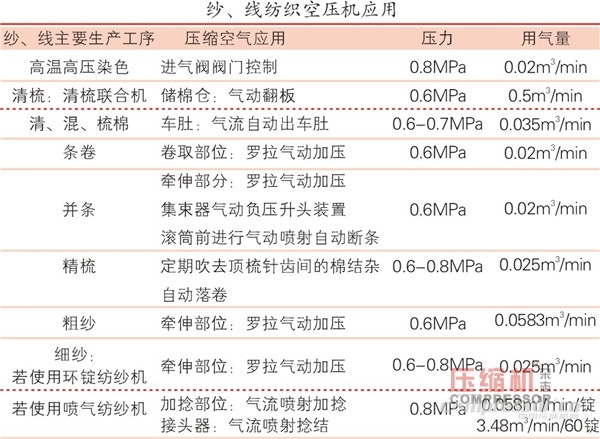

五、空壓機應用

紡織業中各類空壓機應用情況:

1.有油螺桿式空壓機在紡織行業使用z*為普遍(占總數的32%);

2.螺桿式空壓機占紡織行業使用空壓機總數的53%以上,是紡織行業用空壓機的主流產品;

3.無油空壓機(無油活塞/無油螺桿/離心機)占紡織行業使用空壓機總數的44%。

六、總結

盡管面臨復雜的國內外環境,我國產業用紡織品在前三季度依舊保持了平穩運行,主要經濟指標平穩增長,經濟效益維持在較好水平,但是生產、收入、利潤的增速均出現了不同幅度的降低,行業的增長面臨不少挑戰。

從全年看,產業用紡織品行業將會繼續延續前三季度的態勢,生產和主營業務收入將會繼續保持穩步增長,固定資產投資將保持中高速增長,出口繼續企穩向好。

1)我國紡織行業由出口向內銷轉變的趨勢將日益明顯。

2)中長期來看,在q*經濟前景依舊不明朗、而國內擴內需力度不斷加大的背景下,我國紡織行業由出口向內銷轉變的趨勢將日益明顯。預計未來五年,內銷市場將保持20%~25%左右的高增長。隨著勞動力成本優勢逐步下降、出口政策的進一步調整,我國紡織行業的出口將告別過去十年20%左右的高速增長期,進入持續下滑階段,預計外銷市場僅能保持10%左右的增長。

六、總結

盡管面臨復雜的國內外環境,我國產業用紡織品在前三季度依舊保持了平穩運行,主要經濟指標平穩增長,經濟效益維持在較好水平,但是生產、收入、利潤的增速均出現了不同幅度的降低,行業的增長面臨不少挑戰。

從全年看,產業用紡織品行業將會繼續延續前三季度的態勢,生產和主營業務收入將會繼續保持穩步增長,固定資產投資將保持中高速增長,出口繼續企穩向好。

1)我國紡織行業由出口向內銷轉變的趨勢將日益明顯。

2)中長期來看,在q*經濟前景依舊不明朗、而國內擴內需力度不斷加大的背景下,我國紡織行業由出口向內銷轉變的趨勢將日益明顯。預計未來五年,內銷市場將保持20%~25%左右的高增長。隨著勞動力成本優勢逐步下降、出口政策的進一步調整,我國紡織行業的出口將告別過去十年20%左右的高速增長期,進入持續下滑階段,預計外銷市場僅能保持10%左右的增長。

【壓縮機網】紡織子行業眾多,包含紡織業、棉、化纖紡織及印染精加工、毛紡織和染整精加工、麻紡織、絲娟紡織及精加工、紡織制成品制造、紡織服裝、鞋、帽制造業等。我國是世界上z*大的紡織品服裝生產和出口國。

目前主要集中于東部沿海省份,且紡織行業集中度較高的浙江、江蘇、山東、廣東、上海為代表的五省市一直是我國歷史上紡織業的聚集地。中部省份已開始顯現出相對優勢,湖北、河南、河北、安徽發展規模不斷擴大,而上海與廣東等地規模整在不斷縮減。

壓縮空氣是現代紡織企業生產重要的動力源。如此之大的q*市場造就了紡織行業蓬勃至今的發展,間接促進了配套空壓機的需求。

根據國家統計局數據,2017年前三季度我國產業用紡織品行業規模以上企業的工業增加值增長3.9%,主營業務收入增長7.12%,利潤下降1.59%,固定資產投資額同比增長24.54%;行業出口和進口分別增長3.26%和11.82%。

一、主要產品產量穩步增長

根據國家統計局數據,前三季度我國規模以企業的非織造布和簾子布的產量分別為334.68萬噸和64.98萬噸,分別同比增長0.64%和3.47%。需要注意的是,近年來我國非織造布產量快速增長,隨著基數的不斷增大,增長的速度正在逐步放緩(圖1),但是非織造布的出口量一直保持增長,海關顯示,非織造布前三季度的出口量增速達到6.15%。但是一些傳統產品的出口數量出現了不同程度的下降,如包裝用紡織品降低7.3%,普通線帶產品的出口量下降了6.28%。從整體看,我國產業用紡織品的需求仍然在持續平穩增長,但是需求結構的調整使得部分產品的產量出現下降。

二、行業投資回暖

產業用紡織品行業的投資呈現一定的周期性,2017年前三季度行業固定資產投資614.89億元,投資增速延續了2017年以來的上漲態勢,同比增長24.54%(見圖2),投資增長空間進一步打開。從圖中可以看出,行業投資增速已走出近年來的下降通道并逐步回升。

2017年行業投資增速的回暖,一方面是由于投資的周期性規律使然,表明行業已基本將前些年增長的產能消化完畢,進入了新一輪投資熱潮;另一方面,宏觀經濟環境的穩中向好也使得資本市場對于行業的前景更為看好。

分領域看,非織造布依然是行業的投資熱點,前三季度的投資額達到279.48億元,同比增長29.27%;繩、索、纜行業投資繼續保持上半年以來的強勁勢頭,同比增長57.31%;篷、帆布的投資增長了17.96%;紡織帶和簾子布的投資則繼續低迷,同比下降18.12%。

行業投資持續向好的同時,行業的平均資產負債率降低了0.93個百分點,利息支出增加4.32%。

三、經濟效益指標增速放緩

根據國家統計局數據,前三季度行業規模以上企業的主營業務收入為2379.99億元,同比增長7.12%;利潤總額129.72億元,同比下降1.59%。行業的平均利潤率5.45%,同比降低了0.48個百分點;行業的虧損面9.63%,虧損企業虧損額3.85億元,同比增加31.66%。

2011年產業用紡織品行業的主營業務收入和利潤總額的增速在30%左右,2012-2015年主營業務收入增速在經歷了一段下降通道后,在一段時間內保持了平穩,而利潤總額增速則一直沒有走出下降區間,且從年初開始已低于收入增速。利潤增速的放緩一是由于原材料價格波動幅度較大導致產品銷售成本上升,同時市場競爭激烈導致產品銷售價格下降;二是企業管理費用和銷售費用過快增長;三是上半年人民幣持續升值造成了出口企業的匯兌損失,使得財務費用增長較快。

繩、索、纜行業的主營業務收入和利潤總額分別增長了6.4%和2.33%,雖然在全行業中的占比不高,但利潤率達到6.14%,隨著行業內加大高技術含量產品的開發力度,繩索纜的應用范圍會不斷擴大,行業還將會繼續保持增長。

紡織帶和簾子布行業則持續了2017年以來的低迷態勢,除主營業務收入增加4.11%外,利潤總額下降了30.30%,虧損額增加了56.22%,利潤率3.98%,降低了1.97個百分點。紡織帶和簾子布行業利潤下降主要是受到錦綸及其原料的價格自2016年開始出現劇烈波動的影響。

篷、帆布行業的主營業務收入和利潤總額分別增長9.43%和4.47%,利潤率為5.35%,行業延續了上半年的良好發展勢頭,經營狀況穩中向好。

四、進出口雙增長

2017年前三季度我國產業用紡織品行業進出口延續了上半年良好勢頭,再次實現進出口額雙增長。海關數據顯示,行業前三季度出口179.35億美元,進口52.6億美元,分別同比增長3.26%和11.82%,進出口的增幅與一季度和上半年相比有所放緩。

1、出口

(1)主要出口產品

在出口額超過10億美元的產品中,僅非織造布、革基布和包裝用紡織品兩類產品的出口額同比出現了下滑,除此之外,交通工具用紡織品的出口額增長11.18%,產業用涂層織物的出口額增長8.05%,其余產品的出口額增幅度均在5%左右;從出口數量來看,僅線繩(纜)帶類紡織品和包裝用紡織品的出口數量有所下降,而醫療衛生用紡織品、篷帆類紡織品和擦拭布的出口量增幅較快,分別同比增長10.49%、13.05%和11.72%,表明國際市場對中國商品的需求依然非常強勁(見表1)。主要出口產品中,涂層織物、包裝用紡織品和交通工具用紡織品的價格基本保持了穩定,而醫療衛生用紡織品、篷帆類紡織品和非織造布的出口價格的降幅均超過了6%。

(2)主要出口市場

2017年前三季度,我國產業用紡織品行業對歐盟和北美的出口額都繼續保持了上半年良好的增長勢頭,分別增長12.03%和10.1%,對亞洲的出口額下降了1.2%。

從國家和地區看,出口額前10的國家和地區的出口額占我國行業出口的比例超過50%。在這10個國家和地區中,美國依舊是我國產業用紡織品的第一大境外市場,出口增長10.38%;對日本和越南的出口額依舊位列第二和第三位,其中對日本的出口額已累計超過10億美元,但同時,對兩國的出口增速均有所放緩,分別同比下降4.22%和2.28%。在其他主要市場中,除對香港的出口有小幅降低外,對韓國、印度、德國、英國、俄羅斯和印度尼西亞的出口均有不同程度的增幅。

2、進口

2017年前三季度我國進口產業用紡織品52.6億美元,同比增長11.82%。從品種看,嬰兒尿褲和衛生巾的進口額10.7億美元,是我國進口額z*大的產業用紡織品,進口額與去年相比增加了16.73%,隨著“二孩政策”的實施,增長勢頭將會延續。非織造布和產業用涂層織物的進口額分別為6.5億美元和5.89億美元,分別同比增長5.82%和-0.75%。安全氣囊進口4.85億美元,同比增長2.29%,同期汽車安全帶的進口大幅增長42.89%。交通工具用紡織品進口的大幅增長與今年我國汽車市場的需求密切相關,前三季度我國汽車產銷量同比雙雙超過13%。

五、空壓機應用

紡織業中各類空壓機應用情況:

1.有油螺桿式空壓機在紡織行業使用z*為普遍(占總數的32%);

2.螺桿式空壓機占紡織行業使用空壓機總數的53%以上,是紡織行業用空壓機的主流產品;

3.無油空壓機(無油活塞/無油螺桿/離心機)占紡織行業使用空壓機總數的44%。

六、總結

盡管面臨復雜的國內外環境,我國產業用紡織品在前三季度依舊保持了平穩運行,主要經濟指標平穩增長,經濟效益維持在較好水平,但是生產、收入、利潤的增速均出現了不同幅度的降低,行業的增長面臨不少挑戰。

從全年看,產業用紡織品行業將會繼續延續前三季度的態勢,生產和主營業務收入將會繼續保持穩步增長,固定資產投資將保持中高速增長,出口繼續企穩向好。

1)我國紡織行業由出口向內銷轉變的趨勢將日益明顯。

2)中長期來看,在q*經濟前景依舊不明朗、而國內擴內需力度不斷加大的背景下,我國紡織行業由出口向內銷轉變的趨勢將日益明顯。預計未來五年,內銷市場將保持20%~25%左右的高增長。隨著勞動力成本優勢逐步下降、出口政策的進一步調整,我國紡織行業的出口將告別過去十年20%左右的高速增長期,進入持續下滑階段,預計外銷市場僅能保持10%左右的增長。

網友評論

條評論

最新評論